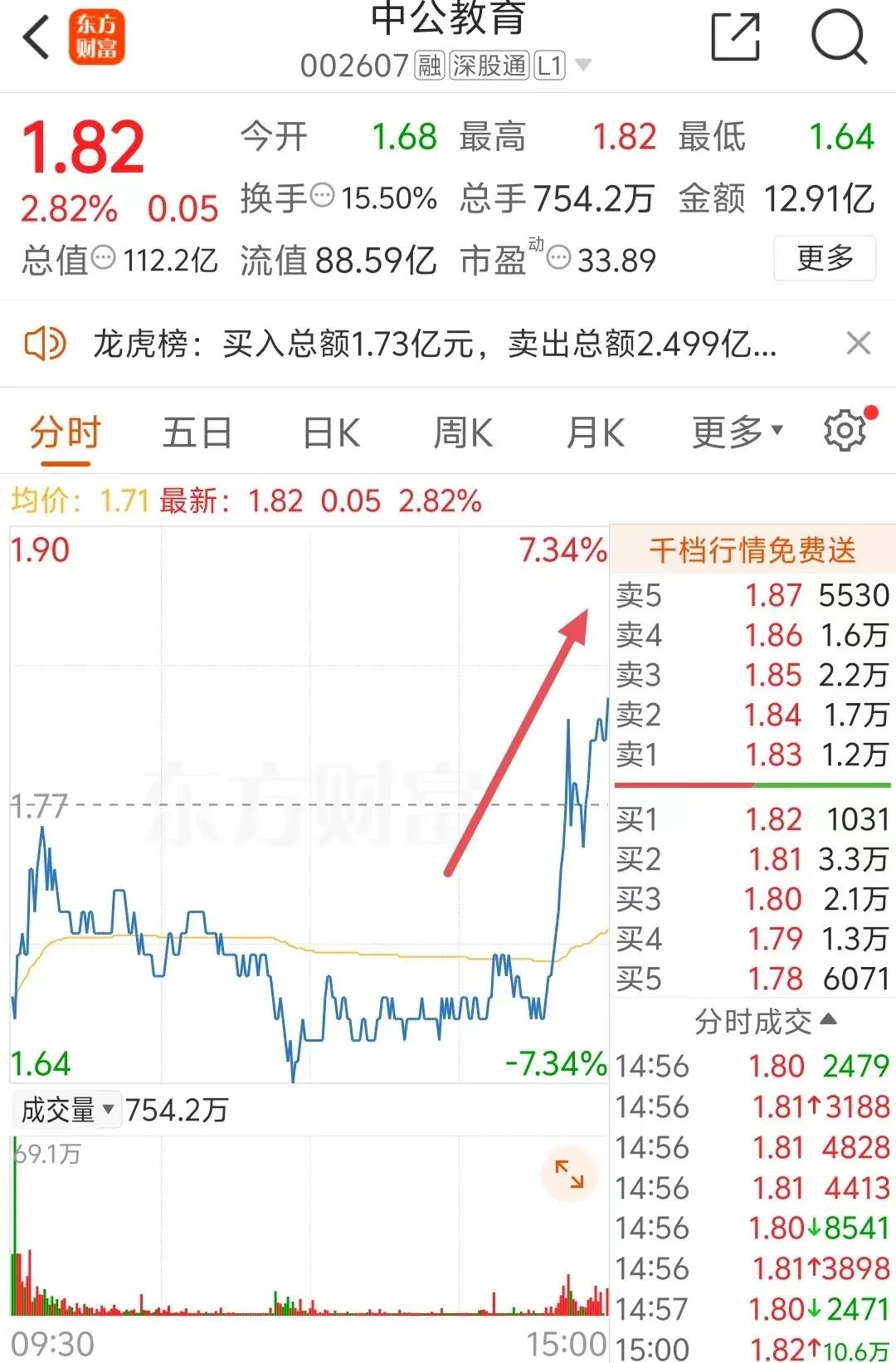

文章来源:中国基金报 时移世易,曾经市值近2700亿元的“公考第一股”中公教育,最新市值一度离跌破百亿一步之遥。 受欠费跑路、实控人质押爆仓、有退市风险等“传闻”影响,6月3日开始中公教育股价开启新一轮暴跌:6月3日、4日跌停,6月5日再跌7%,6月6日跌幅一度也超6%。这样,中公教育四个交易日最大跌幅约30%,市值一度低至102亿元。不过,就在6月6日尾盘,中公教育股价突然爆拉了10个百分点,收盘还上涨2.82%。

罕见接待单家机构调研

围绕澄清市场“不实信息”

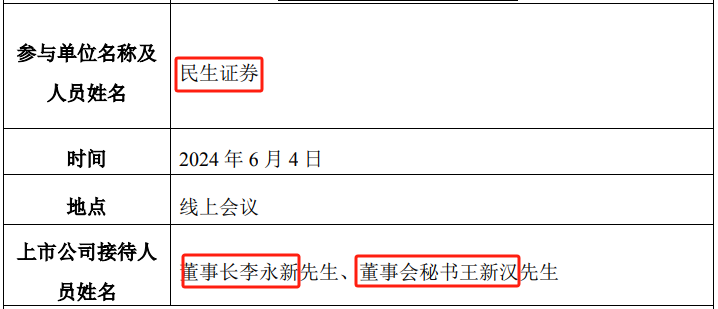

6月4日,在股价连续两日跌停后,极少接待单家机构调研的中公教育,突然发布了一份“投资者关系活动记录表”,参与“特定对象调研”的,仅有民生证券一家,而公司董事长李永新还是携董事会秘书王新汉,亲自“接待”。

净资产仅剩6.5亿元

投资者担心面值退市风险

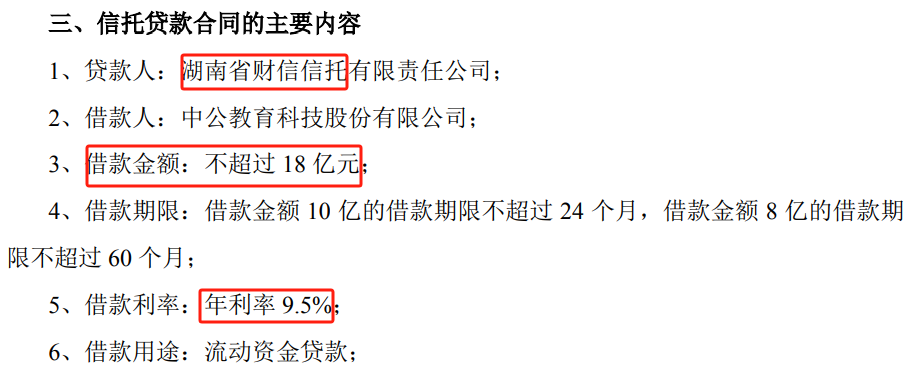

新“国九条”后,今年4月30日,深交所发布了《深圳证券交易所股票上市规则(2024年修订)》。从财务类退市指标来看,中公教育“距离”相对较近的是“最近一个会计年度经审计的期末净资产为负值”条款,如果触及,股票交易将被实施退市风险警示(*ST)。 这种可能性有多大呢? 财报显示,2021年到2023年,中公教育连续三年大额亏损,亏损额分别为23.7亿元、11.01亿元、2.09亿元,此情况下公司的净资产被大幅度吞噬,从最高时(2020年末)的42.75亿元,骤降到2023年末的5.67亿元。

飞瞰财金

穿透商业迷雾,解读公司价值

追加内容

本文作者可以追加内容哦 !